Μαρία Μαρκάκη και Γιώργος Οικονομάκης*

Μαρία Μαρκάκη και Γιώργος Οικονομάκης*

Η κλαδική διάρθρωση της ελληνικής οικονομίας και το ερώτημα της «παραγωγικής ανασυγκρότησης»: Μια ανάλυση με τη μέθοδο εισροών-εκροών

1. Ο σκοπός της παρούσας μελέτης

Τα ερωτήματα που προκύπτουν σχετικά με τη δυνατότητα ενός σχεδίου «παραγωγικής ανασυγκρότησης» της ελληνικής οικονομίας σε όρους (ή υπό την προϋπόθεση της) εργατικής εξουσίας δεν μπορούν να αναλυθούν χωρίς μία λεπτομερή καταγραφή της δεδομένης κατάστασης της οικονομίας, της κλαδικής της διάρθρωσης και της «ανταγωνιστικής» της θέσης στο οικονομικό πλαίσιο της ΕΕ και ΟΝΕ. Σε μια πρώτη και ενδεικτική προσέγγιση του θέματος θα εξετάσουμε συνοπτικά κάποιες όψεις αυτών των ζητημάτων, προσπαθώντας να αποτυπώσουμε πιθανές δυνατότητες της δεδομένης δομής της οικονομίας, οι οποίες μπορούν να χρησιμοποιηθούν ως βάση στην ανάπτυξη ενός σχεδίου «παραγωγικής ανασυγκρότησης».

Αρχικά θα εξεταστεί συγκριτικά η θέση της ελληνικής οικονομίας σε σχέση με τις οικονομίες των χωρών της ΕΕ και της ΟΝΕ όπως και η παραγωγική διάρθρωσή της, στη συνέχεια θα προσδιοριστούν οι κρίσιμοι για την «παραγωγική ανασυγκρότηση» κλάδοι-κλειδιά της, ενώ, στο πλαίσιο αυτό, θα εξεταστεί ειδικότερα το ζήτημα της διατροφικής επάρκειας.

Μεθοδολογικά η μελέτη βασίζεται κυρίως στην ανάλυση εισροών-εκροών, μέσω της οποίας εκτιμάται η πολλαπλασιαστική δυναμική την οποία οι διασυνδέσεις μεταξύ των κλάδων οικονομικής δραστηριότητας μπορούν να δημιουργήσουν. Αυτή η πολλαπλασιαστική δυναμική είναι κρίσιμο μέγεθος σε ένα σχέδιο «παραγωγικής ανασυγκρότησης» διότι εκφράζει τις «εν δυνάμει» προοπτικές διεύρυνσης της παραγωγής αλλά και της απασχόλησης i) ανά κλάδο οικονομικής δραστηριότητας, ii) για το συνολικό οικονομικό κύκλωμα. Η στόχευση ενός σχεδίου «παραγωγικής ανασυγκρότησης» δεν μπορεί να είναι, απλά, η συγκέντρωση θετικών αποτελεσμάτων σε μεμονωμένους κλάδους αλλά η βελτιστοποίηση του δικτύου των ενδοκλαδικών σχέσεων.

- Η οικονομική κρίση στην Ελλάδα και το ερώτημα της «παραγωγικής ανασυγκρότησης»: γενικό πλαίσιο

Η περίοδος «υπερ-ανάπτυξης» της ελληνικής οικονομίας μετά την είσοδο της χώρας στην ευρωζώνη και πριν την έναρξη της παγκόσμιας οικονομικής κρίσης (2007) αντιστοιχεί σε μια περίοδο υψηλών ελλειμμάτων στο ισοζύγιο τρεχουσών συναλλαγών και στο ισοζύγιο αγαθών και υπηρεσιών. Η οικονομική ανάπτυξη την περίοδο 2000-2010 προήλθε κυρίως από τους κλάδους των μη-εμπορεύσιμων αγαθών και υπηρεσιών – που δεν εκτίθενται στο διεθνή ανταγωνισμό. Η αύξηση των εισοδημάτων στον τομέα των μη-εμπορεύσιμων αύξησε τη ζήτηση εμπορεύσιμων από το εξωτερικό, αναπαράγοντας τα υψηλά ελλείμματα στο ισοζύγιο αγαθών και υπηρεσιών. Η κάλυψη του ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών θα πρέπει να χρηματοδοτηθεί με ισόποση καθαρή εισροή κεφαλαίων. Πριν την κρίση, ο κύριος όγκος του ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών της ελληνικής οικονομίας χρηματοδοτείτο από τις χρηματικές εισροές που καταγράφονται στο ισοζύγιο χρηματοοικονομικών συναλλαγών. Στη συγκυρία της παγκόσμιας οικονομικής κρίσης, υπό συνθήκες επαναξιολόγησης των πιστωτικών κινδύνων στη χρηματοπιστωτική σφαίρα, η χρηματοδότηση αυτή διεκόπη απότομα. Η κάλυψη του ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών της ελληνικής οικονομίας μετά το 2010 βασίζεται κυρίως στον επίσημο δανεισμό του «Μηχανισμού Στήριξης». Η ύφεση (δραματική πτώση του προϊόντος), που η επιβολή των «Μνημονίων» συνεπέφερε, οδήγησε σε ραγδαία μείωση της κερδοφορίας, πέραν άλλων εξαιτίας της ενεργοποίησης της υποκαταναλωτικής συνιστώσας της κρίσης. Αυτό το υποκαταναλωτικό υπόβαθρο δεν είναι ωστόσο παρά η μορφή εμφάνισης στη συγκυρία της διεθνούς οικονομικής κρίσης του βαθύτερου δομικού-αναπτυξιακού προβλήματος του ελληνικού καπιταλισμού, ιδίως στη δεκαετία του 2000, όπως αυτό εκφράζεται στο μοντέλο ανάπτυξης που βασίζεται σε (και αναπαράγει) υψηλά ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών. Η ανάπτυξη αυτή έφτασε στα όριά της με το ξέσπασμα της παγκόσμιας οικονομικής κρίσης (βλ. Οικονομάκης κ.ά. 2013, Οικονομάκης κ.ά. 2014).

Έχουμε δείξει (Οικονομάκης κ.ά. 2014, Economakis et al. 2014, Economakis et al. 2015) ότι η ελληνική οικονομία είναι μια σχετικά «εξωστρεφής» οικονομία εντός της ΕΕ-ΟΝΕ καθώς εμφανίζει σχετικά ασθενείς εγχώριες παραγωγικές διασυνδέσεις,[1] και ταυτόχρονα υψηλή εξειδίκευση, σχετικά χαμηλό επίπεδο βιομηχανικής και τεχνολογικής ανάπτυξης (και παραγωγική δομή κυριαρχούμενη από μικρές επιχειρήσεις), «δυσμενείς» σχετικές εισοδηματικές ελαστικότητες ζήτησης, και συνεπώς σχετικά χαμηλή διεθνή ανταγωνιστικότητα, η οποία εκφράζεται από δυσμενείς όρους εμπορίου και εμπορικά ελλείμματα. Στις συνθήκες της παγκόσμιας οικονομικής κρίσης η ελληνική οικονομία αναδείχτηκε ως ο κατεξοχήν «αδύναμος κρίκος» της «ιμπεριαλιστικής αλυσίδας» της ΕΕ-ΟΝΕ λόγω ακριβώς αυτού του «εξωστρεφούς» μοντέλου ανάπτυξης του ελληνικού καπιταλισμού που οδήγησε σε συστηματικές μεταφορές αξίας προς τις ιμπεριαλιστικές χώρες (Οικονομάκης κ.ά. 2014, Economakis et al. 2014). Κρίσιμη παράμετρος αυτών των μεταφορών (που απορρέει από το «εξωστρεφές» μοντέλο ανάπτυξης του ελληνικού καπιταλισμού στο πλαίσιο της ΕΕ-ΟΝΕ) αναδεικνύεται η ανομοιότητα της δομής παραγωγής-εμπορίου μεταξύ της ελληνικής οικονομίας και των χωρών της ΕΕ, και ιδίως του σκληρού πυρήνα των εμπορικών της ανταγωνιστών (ευρωζώνη), η οποία εκφράζεται στους επιδεινούμενους όρους εμπορίου της ελληνικής οικονομίας μέχρι το 2008 (Οικονομάκης κ.ά. 2014, Economakis et al. 2014).

Στη μαρξική ανάλυση η ίδια η κρίση αποτελεί το μηχανισμό επίλυσης της κρίσης, μέσω της αύξησης της ανεργίας – πτώσης των μισθών της εργασίας, καταστροφής-υποτίμησης κεφαλαίου (Μαρξ 1978: 320-322). Ωστόσο, η συνεχιζόμενη οικονομική κρίση του ελληνικού καπιταλισμού δεν φαίνεται να λειτουργεί ως μηχανισμός επίλυσης της κρίσης για την καπιταλιστική ανάπτυξη και κερδοφορία (Οικονομάκης κ.ά. 2013: 132). Η πολιτική των «Μνημονίων» και η επακόλουθη οικονομική ύφεση οδηγώντας σε δραστική βελτίωση το ισοζύγιο τρεχουσών συναλλαγών αποτέλεσαν μια διαδικασία βίαιης προσαρμογής της ελληνικής οικονομίας στο λεγόμενο “simple growth rule” – σύμφωνα με τον οποίο, για σταθερούς τους πραγματικούς όρους εμπορίου, μακροχρονίως η οικονομική μεγέθυνση πρέπει να προσεγγίζει το λόγο του ρυθμού μεταβολής των εξαγωγών προς την εισοδηματική ελαστικότητα ζήτησης των εισαγωγών, για να διατηρηθεί σε ισορροπία το ισοζύγιο τρεχουσών συναλλαγών. Υπό συνθήκες επιδεινούμενων όρων εμπορίου και εντός του πλαισίου της ΕΕ-ΟΝΕ η ελληνική οικονομία θα πρέπει να καθηλωθεί σε χαμηλούς ρυθμούς ανάπτυξης, για να μην εμφανίζει ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών της και εξωτερικό χρέος (Οικονομάκης κ.ά. 2014, Economakis et al. 2014). Επομένως, εντός του πλαισίου της ΕΕ-ΟΝΕ, δηλαδή σε συνθήκες απουσίας εμπορικής ή συναλλαγματικής προστασίας, η ελληνική οικονομία αφενός «καθηλώνεται» στο δεδομένο αναπτυξιακό μοντέλο που γέννησε την κρίση και ταυτόχρονα «καθηλώνεται» σε χαμηλούς ρυθμούς ανάπτυξης.

Τα παραπάνω αναδεικνύουν τις αντιφάσεις και τα αδιέξοδα της αστικής στρατηγικής. Η αντιμετώπιση της παρούσας κρίσης απαιτεί μέτρα ενίσχυσης της ζήτησης, άρα και περιορισμό των εισοδηματικών απωλειών των μισθωτών τάξεων. Όμως, τα μέτρα ενίσχυσης της ζήτησης θα επανεμφάνιζαν το πρόβλημα των ελλειμμάτων στο ισοζύγιο τρεχουσών συναλλαγών, δεδομένου του μοντέλου ανάπτυξης της ελληνικής οικονομίας, οδηγώντας σε ανάγκη επιπρόσθετου δανεισμού. Δεδομένης της χρηματοδοτικής εξάρτησης από τον επίσημο δανεισμό του «Μηχανισμού Στήριξης», η όποια στρατηγική της εγχώριας αστικής τάξης και του πολιτικού της προσωπικού στην κατεύθυνση αντιμετώπισης της τρέχουσας κρίσης προϋποθέτει την έγκριση των δανειστών (Οικονομάκης κ.ά. 2013: 131-133). Επομένως, και το «κεϋνσιανό φάρμακο» ενίσχυσης της ζήτησης που προτάθηκε, ως «πολιτική λύση» από τον ΣΥΡΙΖΑ πριν την υπογραφή του τρίτου «Μνημονίου», θα απαιτούσε μια τέτοια έγκριση, όπως είχαμε επισημάνει. Ωστόσο μια τέτοια έγκριση θα σήμαινε αναπαραγωγή του καθεστώτος υπερδανεισμού της ελληνικής οικονομίας (Οικονομάκης κ.ά. 2013: 133).

Σημειώσαμε πιο πάνω ότι κρίσιμη παράμετρος των συστηματικών μεταφορών αξίας προς τις ιμπεριαλιστικές χώρες αναδεικνύεται η ανομοιότητα της δομής παραγωγής-εμπορίου μεταξύ της ελληνικής οικονομίας και ιδίως του σκληρού πυρήνα των εμπορικών της ανταγωνιστών (ευρωζώνη). Η ανομοιότητα αυτή σημαίνει ότι η ελληνική οικονομία υφίστατο απόσπαση αξίας κυρίως μέσω της μεταβολής σε βάρος της των όρων εμπορίου. Στις συνθήκες αυτές έχει παγιωθεί μια μη αναστρέψιμη από την πολιτική υποτίμηση του νομίσματος ή τα μέτρα εμπορικής προστατευτικής πολιτικής απόσπαση αξίας (και υπεραξίας). Επομένως, η έξοδος από την ΟΝΕ ή/και την ΕΕ δεν ανατρέπει από μόνη της το «εξωστρεφές» μοντέλο ανάπτυξης και την απόσπαση αξίας μέσα στην «ιμπεριαλιστική αλυσίδα». Ειδικότερα δε, η πολιτική υποτιμημένου εθνικού νομίσματος, εντός του καπιταλιστικού-ιμπεριαλιστικού πλαισίου, είναι μια αμφίβολης αποτελεσματικότητας πολιτική καθώς μπορεί να οδηγήσει σε επίταση της ιμπεριαλιστικής απόσπασης αξίας από την ελληνική οικονομία (βλ. κυρίως περαιτέρω επιδείνωση των όρων εμπορίου). Επομένως, αν και το εθνικό νόμισμα παράλληλα με την έξοδο από την ΕΕ θεωρούνται καταρχήν ως αναγκαίες προϋποθέσεις εκκίνησης μιας διαδικασίας απεγκλωβισμού της ελληνικής οικονομίας από την «ανισομετρία» εντός της ΕΕ-ΟΝΕ (ως απαραίτητα συστατικά στοιχεία ενός «μεταβατικού προγράμματος»), η ανατροπή του «εξωστρεφούς» μοντέλου ανάπτυξης προϋποθέτει τη ριζική «παραγωγική ανασυγκρότηση» της ελληνικής οικονομίας. Κάτι τέτοιο, εντούτοις, απαιτεί την ανατροπή της οικονομικής και πολιτικής εξουσίας του κεφαλαίου, εφόσον αυτή η εξουσία έχει ιστορικά οδηγήσει σε (και αναπαράγει) αυτό το μοντέλο «εξωστρεφούς» ανάπτυξης. Από την άποψη αυτή, στις σημερινές συνθήκες κρίσης και χρεοκοπίας του ελληνικού καπιταλισμού η (οικονομική) αμφισβήτηση του συγκεκριμένου μοντέλου καπιταλιστικής ανάπτυξης της χώρας (πρέπει να) συγκλίνει με το (επαναστατικό-ταξικό) αίτημα της ανατροπής της καπιταλιστικής εκμεταλλευτικής σχέσης (Οικονομάκης κ.ά. 2014).

Μόνο λοιπόν υπό την παραπάνω οπτική, ως προϋπόθεση, τίθεται το ερώτημα της «παραγωγικής ανασυγκρότησης» της ελληνικής οικονομίας στο παρόν άρθρο. Η «παραγωγική ανασυγκρότηση» από την άποψη μιας κομμουνιστικής στρατηγικής πρέπει να εννοηθεί στη βάση και υπό την προϋπόθεση της ανατροπής της εξουσίας του κεφαλαίου (καταστροφή του αστικού κράτους), και όχι στα πλαίσια μιας μερικής λύσης καπιταλιστικού αναπροσανατολισμού της διεθνούς οικονομικής θέσης της χώρας. Όργανο σχεδιασμού της «παραγωγικής ανασυγκρότησης» δεν μπορεί παρά να είναι η εργατική εξουσία – στα πλαίσια της εθνικοποίησης των βασικών τομέων της οικονομίας, υπό εργατικό έλεγχο. Το παρόν άρθρο σε ένα πολύ πρώτο επίπεδο επιχειρεί επομένως να ανιχνεύσει κάποια βασικά αναπτυξιακά δεδομένα που θα έβρισκε μπροστά της η εργατική εξουσία προσπαθώντας να οργανώσει οικονομικά μια κοινωνία μη υπαγόμενη στο κεφάλαιο και την «ανισομετρία» της «ιμπεριαλιστικής αλυσίδας» (αυτοδύναμη σοσιαλιστική οικονομική ανάπτυξη).

- Μεθοδολογία: Η ανάλυση Εισροών-Εκροών και η σημασία των κλάδων-κλειδιά

Στον πυρήνα του υποδείγματος εισροών-εκροών[2] βρίσκεται ο πίνακας διακλαδικών συναλλαγών, οι γραμμές του οποίου περιγράφουν τη διανομή του παραγόμενου προϊόντος κάθε κλάδου στους υπόλοιπους και την τελική ζήτηση και οι στήλες του τη σύνθεση των παραγωγικών εισροών που απαιτούνται για την παραγωγή του τελικού προϊόντος κάθε κλάδου από τους υπόλοιπους. Αυτό σημαίνει ότι κάθε κλάδος στον πίνακα ενδιάμεσων συναλλαγών εμφανίζεται ταυτόχρονα ως καταναλωτής και ως παραγωγός προϊόντων και υπηρεσιών. Από τις δύο οπτικές του πίνακα προκύπτουν δύο εναλλακτικά υποδείγματα, το υπόδειγμα Leontief και το υπόδειγμα Ghosh.

Η βασική σχέση του υποδείγματος Leontief[3] είναι η: Χ=Ζ+Υ ή Χ=AX+Υ => X=(I-A)-1Y , όπου: Χ η παραγωγή ανά κλάδο, Ζ ο πίνακας διακλαδικών συναλλαγών, Υ η τελική ζήτηση ανά κλάδο, Α ο πίνακας τεχνολογικών συντελεστών και (I-A)-1η αντίστροφη μήτρα του Leontief . Το στοιχείο aij του πίνακα Α εκφράζει το μερίδιο της ενδιάμεσης ζήτησης του κλάδου j που προέρχεται από τον κλάδο i, και το στοιχείο a*ij της (I-A)-1 εκφράζει τη μεταβολή της παραγωγής του κλάδου i αν αυξηθεί η ζήτηση του κλάδου j κατά μία μονάδα. Τις κάθετες εγχώριες κλαδικές διασυνδέσεις της οικονομίας ή τους εγχώριους κάθετους πολλαπλασιαστές προϊόντος δίνει το άθροισμα των στηλών της (I-A)-1.

Η βασική σχέση του υποδείγματος Ghosh είναι η: Χ=Ζ+VA ή Χ=BX+VA => X=(I-B)-1Y, όπου: VA η προστιθέμενη αξία ανά κλάδο, Β ο πίνακας συντελεστών κατανομή και (I-B)-1 η αντίστροφη μήτρα του Ghosh . Το στοιχείο bij του πίνακα B εκφράζει το μερίδιο της ενδιάμεσης προσφοράς του κλάδου i που κατευθύνεται στον κλάδο j, και το στοιχείο b*ij της (I-B)-1 εκφράζει τη μεταβολή της παραγωγής του κλάδου j αν αυξηθεί προστιθέμενη αξία του κλάδου i κατά μία μονάδα. Το άθροισμα των γραμμών της (I-A)-1 δίνει τις οριζόντιες εγχώριες κλαδικές διασυνδέσεις της οικονομίας ή εγχώριους οριζόντιους πολλαπλασιαστές προϊόντος.

Οι δείκτες κλαδικής διασύνδεσης ποσοτικοποιούν τις οριζόντιες και κάθετες διασυνδέσεις, ή αλλιώς την «συνεκτικότητα» της οικονομίας, αφού οι τομείς της οικονομίας που είναι περισσότερο διασυνδεδεμένοι είναι και οι πιο σημαντικοί, με την έννοια ότι είναι αυτοί που συμβάλλουν, σε μεγαλύτερο βαθμό, στην ενίσχυση της εσωτερικής δυναμικής του οικονομικού συστήματος. Οι κλάδοι που έχουν ταυτόχρονα υψηλές οριζόντιες και κάθετες διασυνδέσεις[4] ονομάζονται κλάδοι-κλειδιά της οικονομίας και ο εντοπισμός τους παρέχει ένα χρήσιμο αναπτυξιακό εργαλείο, αφού η ανάληψη αναπτυξιακών μέτρων σε αυτούς θα οδηγήσει σε επέκταση και των ιδίων, αλλά και των συνδεόμενων με αυτούς κλάδων (βλ. Ρέππας 2002: 648-651). Είναι, κατά βάση (καίτοι όχι αποκλειστικά, βλ. στη συνέχεια), οι κλάδοι αυτοί στους οποίους θα πρέπει να βασιστεί ένα σχέδιο «παραγωγικής ανασυγκρότησης» μέσω της ενίσχυσης της αναπτυξιακής δυναμικής τους. Πρόκειται για μια στρατηγική επιλογής «ορισμένων ηγετικών κλάδων» με κριτήριο τις παραγωγικές διασυνδέσεις με τους υπόλοιπους κλάδους της οικονομίας και επομένως τις «εξωτερικές οικονομίες» για το σύνολο της οικονομίας οι οποίες μπορεί να προκύψουν μέσω της περαιτέρω ενδυνάμωσής τους (Ρέππας 2003: 527-528). Η ενίσχυση των κλάδων αυτών προϋποθέτει – πέραν άλλων – μια πολιτική υποκατάστασης εισαγωγών για τα προϊόντα που παράγουν ή ακριβέστερα την «έναρξη της πολιτικής υποκατάστασης εισαγωγών» (στο ίδιο: 528) κυρίως από τους κλάδους αυτούς με μέτρα δασμολογικής ή συναλλαγματικής πολιτικής (για τα μέτρα αυτά βλ. σχετικά Οικονομάκης κ.ά. 2014).

Πίνακας 1. Επιλεγμένα κλαδικά χαρακτηριστικά της Ελληνικής Οικονομίας (2011)

| α/α | Κλάδος | Τεχνολογικό Επίπεδο Κλάδου1 | Διάρθρωση Ακαθάριστης Προστιθέμενης Αξίας | Διάρθρωση Τελικής Ζήτησης | Διάρθρωση Ενδιάμεσης Ζήτησης | Μερίδιο Εισαγωγών στην Τελική Ζήτηση | Εγχώριες Κάθετες Κλαδικές Διασυνδέσεις | Διάρθρωση Εξαγωγών Προϊόντων |

| 1 | Φυτική και Ζωική Παραγωγή και Αλιεία | – | 3,14% | 5,20% | 3,70% | 7,20% | 1,43 | 8,31% |

| 2 | Ορυχεία-Λατομεία | – | 0,39% | 0,00% | 0,50% | 36,70% | 1,46 | 1,02% |

| 3 | Τρόφιμα, Ποτά, Καπνός | LT | 3,51% | 9,50% | 7,80% | 25,50% | 1,66 | 12,12% |

| 4 | Κλωστοϋφαντουργία και Ένδυση | LT | 0,90% | 3,30% | 1,40% | 44,90% | 1,42 | 4,88% |

| 5 | Δέρμα και Δερμάτινα είδη | LT | 0,08% | 0,90% | 0,10% | 39,00% | 1,62 | 1,22% |

| 6 | Ξυλεία και Προϊόντα Ξύλου | LT | 0,15% | 0,10% | 0,30% | 18,70% | 1,58 | 0,34% |

| 7 | Χαρτοποιία και Εκτυπώσεις | LT | 0,78% | 1,60% | 1,50% | 9,70% | 1,56 | 1,17% |

| 8 | Πετρελαιοειδή | MLT | 0,76% | 2,90% | 5,60% | 17,10% | 1,15 | 30,78% |

| 9 | Χημικά2 | MHT και ΗΤ | 0,59% | 2,20% | 1,70% | 75,10% | 1,54 | 9,47% |

| 10 | Ελαστικά και Πλαστικά | MLT | 0,34% | 0,60% | 0,70% | 19,30% | 1,46 | 2,57% |

| 11 | Μη-Μεταλλικά Ορυκτά | MLT | 0,53% | 0,30% | 1,20% | 14,70% | 1,7 | 1,40% |

| 12 | Βασικά Μέταλλα-Μεταλλικά Προϊόντα | MLT | 1,18% | 0,80% | 4,50% | 22,80% | 1,73 | 14,50% |

| 13 | Μηχανήματα και Εξοπλισμός | MHT | 0,32% | 0,50% | 0,60% | 82,60% | 1,45 | 3,11% |

| 14 | Ηλεκτρολογικός-Οπτικός Εξοπλισμος3 | HT και ΜΗΤ | 0,31% | 0,40% | 0,80% | 66,30% | 1,62 | 5,14% |

| 15 | Εξοπλισμός Μεταφορών | MHT | 0,37% | 2,10% | 0,70% | 75,90% | 1,4 | 2,37% |

| 16 | Υπόλοιπη Μεταποίηση | LT | 0,48% | 1,40% | 1,10% | 55,60% | 1,63 | 1,01% |

| 17 | Παροχή Ηλεκτρισμού κ.λπ. | – | 2,63% | 1,50% | 2,30% | 2,10% | 1,41 | 0,60% |

| 18 | Κατασκευές | – | 4,45% | 0,70% | 10,20% | 18,80% | 1,66 | |

| Τριτογενής Τομέας | – | 79,07% | 65,80% | 55,13% | 1,80% |

- Η κατάταξη των κλάδων ως προς το τεχνολογικό τους επίπεδο ακολουθεί τον OECD (2005), ΗΤ: Υψηλό τεχνολογικό επίπεδο, ΜΗΤ: Μεσαίο-υψηλό τεχνολογικό επίπεδο, MLT: Μεσαίο-Χαμηλό τεχνολογικό επίπεδο, LT: Χαμηλό τεχνολογικό επίπεδο.

- Στον κλάδο Χημικών (9) περιλαμβάνεται και ο κλάδος Φαρμακευτικά Προϊόντα ο οποίος είναι υψηλού τεχνολογικού επιπέδου.

- Στον κλάδο Ηλεκτρολογικός και Οπτικός Εξοπλισμός (14) περιλαμβάνεται ο κλάδος Κατασκευή Ηλεκτρονικών Υπολογιστών, Ηλεκτρονικών και Οπτικών Προϊόντων ο οποίος είναι HT, και ο κλάδος Κατασκευή Ηλεκτρολογικού Εξοπλισμού, ο οποίος είναι MHT.

Πηγή:WIOD, Stat.OECD, δική μας επεξεργασία

- Εμπειρική διερεύνηση

Οι πίνακες εισροών-εκροών που χρησιμοποιούνται στην εμπειρική διερεύνηση προέρχονται από τον World Input-Output Table (www.wiod.org) ενώ τα υπόλοιπα στοιχεία προέρχονται από τη βάση δεδομένων: Eurostat (http://ec.europa.eu/eurostat) και OECD (http://stats.oecd.org/). Τα κλαδικά αποτελέσματα για τον πρωτογενή και δευτερογενή τομέα της ελληνικής οικονομίας, όπως και η κατάταξη των κλάδων και το τεχνολογικό τους επίπεδο παρουσιάζονται στον Πίνακα 1, ενώ ο τριτογενής τομέας δεν παρουσιάζεται αναλυτικά. Οι οριζόντιες εγχώριες κλαδικές διασυνδέσεις έχουν επίσης εκτιμηθεί στο πλαίσιο εν εξελίξει έρευνας των συγγραφέων, όμως η παρουσίασή τους θα αύξανε κατά πολύ την έκταση του κειμένου. Το συγκεκριμένο μέγεθος χρησιμοποιείται για τον εντοπισμό των κλάδων-κλειδιά της ελληνικής οικονομίας και περιλαμβάνεται στην ανάλυση σε επιλεγμένα σημεία του κειμένου. Για τους ίδιους λόγους δεν αναλύονται πλήρως τα αποτελέσματα όλων των χωρών της ΕΕ-28, αλλά επιλέγεται η χρήση των ελαχίστων, μεγίστων και μέσων τιμών για κάθε κλάδο. Για οποιαδήποτε διευκρίνιση οι αναγνώστες μπορούν να επικοινωνήσουν με τους συγγραφείς.

4.1 Κλαδικές διασυνδέσεις στην Ελλάδα και τις χώρες της ΕΕ-28

Παρόλο που η έντονη τάση για τριτογενοποίηση των σύγχρονων οικονομιών εντοπίζεται σε όλες τις χώρες της ΕΕ-28, το μερίδιο της μεταποίησης στην παραγωγή της ελληνικής οικονομίας είναι από τα χαμηλότερα μεταξύ των χωρών της ΕΕ-28 (το μερίδιο των κλάδων της μεταποίησης στην ακαθάριστη προστιθέμενη αξία της οικονομίας ήταν 8,5% για την Ελλάδα και 15,3% για το σύνολο των χωρών της ΕΕ-28 το 2014, ενώ το ίδιο μέγεθος κατά το έτος 2000 ήταν 10,5% και 18,5%, αντιστοίχως). Επιπλέον, κατά το 2013, το 41% των εργαζομένων σε κλάδους μεταποίησης της Ελλάδας απασχολούνται σε πολύ μικρές επιχειρήσεις (1-9 εργαζόμενοι), ενώ το αντίστοιχο μέγεθος για το σύνολο των χωρών της ΕΕ-28 είναι 13,7%, ενώ μόλις το 20% εργάζεται σε μεγάλες επιχειρήσεις (πάνω από 250 εργαζόμενοι) σε σχέση με το αντίστοιχο 41% των χωρών της ΕΕ-28. Με δεδομένο ότι οι μεγάλες επιχειρήσεις χαρακτηρίζονται από οικονομίες κλίμακας, υψηλές κεφαλαιακές επενδύσεις επομένως και σχετικά υψηλή παραγωγικότητα και ισχυρές παραγωγικές διασυνδέσεις, εμφανίζεται ήδη μία προβληματική διαρθρωτική εικόνα της ελληνικής οικονομίας. (Για περισσότερα βλ. Οικονομάκης 2014, European Commission 2015.) Στο πλαίσιο αυτό, η κλαδική ανάλυση γενικότερα, αλλά και η διερεύνηση της έντασης των παραγωγικών συνδέσεων της ελληνικής οικονομίας είναι απαραίτητη.

Οι κάθετες εγχώριες κλαδικές διασυνδέσεις (ή κάθετοι εγχώριοι πολλαπλασιαστές προϊόντος) εξαρτώνται από την παραγωγική δομή της οικονομίας, το βαθμό διείσδυσης εισαγωγών ενδιάμεσων προϊόντων και υπηρεσιών σε αυτή, την τεχνολογία παραγωγής της οικονομίας, αλλά και την ταξινόμηση-ομαδοποίηση των κλάδων οικονομικής δραστηριότητας που εξετάζονται. Για τους παραπάνω λόγους, δεν μπορεί να οριστεί ένα μέτρο που να ορίζει αν μια δεδομένη τιμή της κάθετης κλαδικής διασύνδεσης μιας χώρας αντιστοιχεί σε μία ισχυρή ή ασθενή παραγωγική διασύνδεση. Οπότε, για να προσδιοριστεί η σημασία των αποτελεσμάτων της ανάλυσης εισροών-εκροών προχωράμε στη σύγκριση των κάθετων εγχώριων διακλαδικών διασυνδέσεων της ελληνικής οικονομίας με τις χώρες της ΕΕ-28.[5]

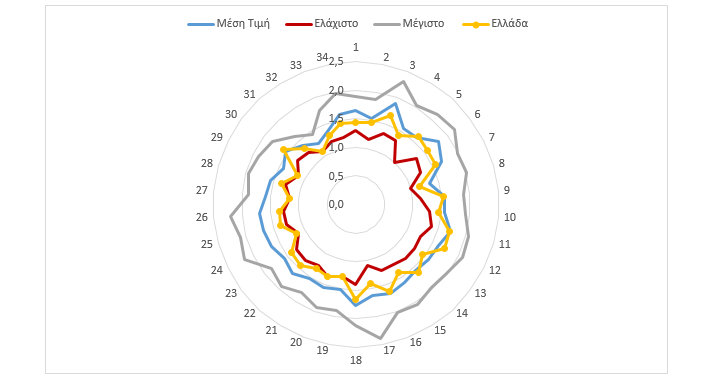

Διάγραμμα 1: Συγκριτική Ανάλυση των κάθετων διασυνδέσεων της ελληνικής οικονομίας και των χωρών της ΕΕ-28 (2011)

Πηγή: WIOD, δική μας επεξεργασία

Στο Διάγραμμα 1 αποτυπώνονται οι τιμές των κάθετων κλαδικών διασυνδέσεων της Ελλάδας σε σχέση με την ελάχιστη, τη μέγιστη και τη μέση τιμή των κάθετων διακλαδικών διασυνδέσεων των χωρών της ΕΕ-28, ανά κλάδο οικονομικής δραστηριότητας (εδώ περιλαμβάνονται για λόγους πληρότητας και τα αποτελέσματα του τριτογενή τομέα της οικονομίας, η κλαδική κατάταξη του οποίου βρίσκεται στο www.wiod.org).

Από το Διάγραμμα 1 προκύπτει ότι οι τιμές των κάθετων εγχώριων κλαδικών διασυνδέσεων για όλους τους κλάδους της ελληνικής οικονομίας κυμαίνονται στα κατώτερα με μέσα επίπεδα της ΕΕ-28. Σε ιδιαίτερα χαμηλά επίπεδα βρίσκονται οι κλάδοι του τριτογενή τομέα (κλάδοι 19-34), με εξαίρεση τον κλάδο Ενοικίαση Μηχανολογικού Εξοπλισμού (30).

Οι κλάδοι του πρωτογενή τομέα (κλάδοι 1 και 2) εμφανίζουν τιμές μεταξύ των κατώτερων και μεσαίων τιμών της ΕΕ-28, ενώ οι κλάδοι του δευτερογενή τομέα εμφανίζουν τιμές κοντά στις μέσες τιμές των χωρών της ΕΕ-28. Αξίζει να σημειωθεί ότι από τους 34 εξεταζόμενους κλάδους, οι 23 βρίσκονται στην 20ή και πάνω χειρότερη θέση των εξεταζόμενων χωρών, και μόνο οι κλάδοι Βασικά Μέταλλα και Μεταλλικά Προϊόντα (12), Ηλεκτρολογικός και Οπτικός Εξοπλισμός (14) και Ενοικίαση Μηχανολογικού Εξοπλισμού (30) βρίσκονται στην 1η δεκάδα της κατάταξης.

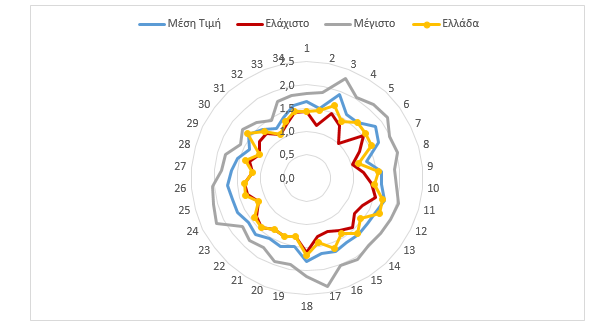

Επιπλέον, από τη συγκριτική ανάλυση των κάθετων διασυνδέσεων της ελληνικής οικονομίας και των χωρών της ΕΕ-15 (Διάγραμμα 2), που αποτελούν υποσύνολο της σημερινής ευρωζώνης (την οποία έχουμε χαρακτηρίσει ως το σκληρό πυρήνα του ανταγωνιστικού πλαισίου για την ελληνική οικονομία), παρατηρούμε ότι η θέση της Ελλάδας επιδεινώνεται. Όλοι οι κλάδοι του τριτογενή τομέα – με εξαίρεση τους κλάδους Ενοικίαση Μηχανολογικού Εξοπλισμού (30) και Δημόσια Διοίκηση και Άμυνα (31) – βρίσκονται στις δύο τελευταίες θέσεις της κατάταξης, όπως και οι κλάδοι Φυτική και Ζωική Παραγωγή και Αλιεία (1), Τρόφιμα, Ποτά, Καπνός (3), Κλωστοϋφαντουργία και Ένδυση (4) και Ξυλεία και Προϊόντα Ξύλου (6). Επιπλέον, πολλοί κλάδοι της μεταποίησης εμφανίζονται στο Διάγραμμα 2 εγγύτερα στις κατώτερες παρά στις μέσες τιμές της ΕΕ-15. Από τους 34 εξεταζόμενους κλάδους οι 31 βρίσκονται στην 8η και πάνω χειρότερη θέση της κατάταξης, και μόνο οι κλάδοι Βασικά Μέταλλα και Μεταλλικά Προϊόντα (12), Ηλεκτρολογικός και Οπτικός Εξοπλισμός (14) και Ενοικίαση Μηχανολογικού Εξοπλισμού (30) εμφανίζονται σε καλύτερη θέση.

Διάγραμμα 2: Συγκριτική Ανάλυση των κάθετων διασυνδέσεων της ελληνικής οικονομίας και των χωρών της ΕΕ-15 (2011)

Πηγή: WIOD, δική μας επεξεργασία

Ενδιαφέροντα συμπεράσματα προκύπτουν από την εφαρμογή της ανάλυσης εισροών-εκροών για τη μελέτη των συνολικών κάθετων κλαδικών διασυνδέσεων (ή συνολικών κάθετων πολλαπλασιαστών παραγωγής) της ελληνικής οικονομίας σε σχέση με τις χώρες της ΕΕ-28. Οι συνολικοί πολλαπλασιαστές υπολογίζονται ακολουθώντας την ίδια μεθοδολογία, με τη διαφορά ότι αντί για τους εγχώριους πίνακες εισροών-εκροών χρησιμοποιούνται οι συνολικοί πίνακες, οι οποίοι περιλαμβάνουν και τις εισαγόμενες ενδιάμεσες εισροές. Οι συνολικοί πολλαπλασιαστές προϊόντος αποτυπώνουν το εν δυνάμει αποτέλεσμα μίας πλήρους υποκατάστασης εισαγωγών, δείχνουν δηλαδή το προϊόν ανά μονάδα τελικής ζήτησης που δημιουργείται από έναν κλάδο, υπό την προϋπόθεση ότι όλη η ενδιάμεση ζήτηση παράγεται εγχωρίως.[6] Παρόλο που η πλήρης υποκατάσταση εισαγωγών δεν είναι σε καμία περίπτωση εφικτή, το μέγεθος των συγκεκριμένων πολλαπλασιαστών στην πραγματικότητα προσδιορίζει ένα «άνω όριο», το οποίο εξαρτάται από την τεχνολογία παραγωγής της οικονομίας, και δείχνει, ceteris paribus, τη μέγιστη συνεισφορά των κλάδων στην οικονομική επέκταση όλης της οικονομίας, εξαιτίας των διακλαδικών του σχέσεων. Τα αποτελέσματα της εκτίμησης των συνολικών κάθετων πολλαπλασιαστών παραγωγής δείχνουν ότι η ελληνική οικονομία βρίσκεται στην τελευταία θέση σε σχέση με τις εξεταζόμενες χώρες για 16 κλάδους και στην 20η-26η θέση για τους υπόλοιπους. Το γεγονός αυτό υπογραμμίζει ότι η «αναπτυξιακή» δυναμική της ελληνικής οικονομίας στο πλαίσιο της ΕΕ-28 είναι ιδιαίτερα ασθενής.

Τέλος, ενδιαφέρον παρουσιάζει η διερεύνηση της έντασης των κλαδικών διασυνδέσεων των κλάδων υψηλής και μεσαίας και υψηλής τεχνολογίας· σε αυτή την περίπτωση αναφερόμαστε στους κλάδους της μεταποίησης. Πρόκειται για τους κλάδους: 9 (Χημικά), 13 (Μηχανήματα και Εξοπλισμός), 14 (Ηλεκτρολογικός και Οπτικός Εξοπλισμός) και τον κλάδο 15 (Εξοπλισμός Μεταφορών). Ο κλάδος 9 είναι στην 9η θέση της κατάταξης των κάθετων κλαδικών διασυνδέσεων της ΕΕ-28, ο κλάδος 13 στην 21η, ο κλάδος 14 στην 9η και ο κλάδος 15 στην 22η. Παράλληλα, τα μερίδια των κλάδων αυτών στις εξαγωγές είναι: 9,47% για τον κλάδο Χημικά (9), 3,11% για τον κλάδο13 (Μηχανήματα και Εξοπλισμός), 5,14% για τον κλάδο14 (Ηλεκτρολογικός και Οπτικός Εξοπλισμός) και 2,37% για τον κλάδο15 (Εξοπλισμός Μεταφορών). Συνολικά, οι εξαγωγές των κλάδων υψηλής και μεσαίας – υψηλής τεχνολογίας έφταναν στο 22% των συνολικών εξαγωγών το 2011. Το ποσοστό αυτό ήταν το χαμηλότερο για το 2011 μεταξύ των χωρών της τότε ευρωζώνης. Κατά το ίδιο έτος, η μέση τιμή του ίδιου μεγέθους έφτανε το 52% για τις χώρες της ευρωζώνης (βλ. Οικονομάκης κ.ά. 2014, Economakis et al. 2014: 188).

Τα ευρήματα της παραπάνω ανάλυσης ανάγονται ερμηνευτικά σε ό,τι έχουμε ονομάσει «εξωστρεφές» μοντέλο ανάπτυξης του ελληνικού καπιταλισμού εντός της ΕΕ-ΟΝΕ: σχετικά ασθενείς εγχώριες παραγωγικές διασυνδέσεις, χαμηλή τεχνολογική δομή, ανόμοια δομή παραγωγής εμπορίου με τις χώρες της ΕΕ-ΟΝΕ.

4.2 Κλάδοι-κλειδιά και «παραγωγική ανασυγκρότηση»

Στη συνέχεια θα διερευνήσουμε τη διάρθρωση της ελληνικής οικονομίας στο πλαίσιο της ανάλυσης εισροών-εκροών, επικεντρώνοντας την ανάλυση στους κλάδους της μεταποίησης και του πρωτογενή τομέα, αφού: i) η παραγωγική δομή μιας οικονομίας (και των κλάδων των υπηρεσιών), στηρίζεται σε μεγάλο βαθμό στην τροφοδότησή της σε μέσα παραγωγής και γενικά σε υλικές ροές, από τους κλάδους της μεταποίησης και του πρωτογενή τομέα και ii) οι υπηρεσίες είναι λιγότερο εμπορεύσιμες από ότι τα προϊόντα των άλλων τομέων, οπότε έχουν και μικρότερη δυνατότητα συμβολής στην προώθηση των εξαγωγών μιας χώρας, άρα και στη βελτίωση του εμπορικού ισοζυγίου, κάτι ιδιαίτερα κρίσιμο για την ελληνική οικονομία, όπως είδαμε. Οπότε, η στρατηγική της «παραγωγικής ανασυγκρότησης», η οποία αναγκαστικά περιλαμβάνει και την τακτική της υποκατάστασης εισαγωγών, όπως επισημάναμε, θα πρέπει να επικεντρωθεί σε μεγάλο βαθμό στους κλάδους της μεταποίησης αλλά και στον πρωτογενή τομέα για τους λόγους που αναφέρθηκαν παραπάνω, αλλά και για την εξασφάλιση της, κατά το δυνατόν, αυτοδύναμης ανάπτυξης της οικονομίας.[7]

Οι κλάδοι-κλειδιά της ελληνικής οικονομίας το έτος 2011 είναι οι:

- Ορυχεία-Λατομεία (2),[8]

- Ξυλεία και Προϊόντα Ξύλου (4),

- Χαρτοποιία και Εκτυπώσεις (5),

- Μη-Μεταλλικά Ορυκτά (11),

- Βασικά Μέταλλα και Μεταλλικά Προϊόντα (12),

- Μηχανήματα και Εξοπλισμός (13),

- Ηλεκτρολογικός και Οπτικός Εξοπλισμός (14),

- Ενοικίαση Μηχανημάτων και Εξοπλισμού (30).

Οι κλάδοι-κλειδιά της ελληνικής οικονομίας, με εξαίρεση τα Ορυχεία-Λατομεία (2) και την Ενοικίαση Μηχανημάτων και Εξοπλισμού (30), ανήκουν στο δευτερογενή τομέα, η δε συμβολή τους στο σχηματισμό του προϊόντος της οικονομίας, όπως προκύπτει από τον Πίνακα 1, είναι σχετικά μικρή. Παράλληλα, η σχεδόν πλήρης απουσία κλάδων του τριτογενή τομέα από τους κλάδους-κλειδιά δείχνει ότι η έντονη τριτογενοποίηση της ελληνικής οικονομίας συνδέεται με τάση για συρρίκνωση της αναπτυξιακής της δυναμικής.[9]

Αξίζει πάντως να σημειωθεί ότι, ενώ το μερίδιο των περισσότερων κλάδων-κλειδιά στις εξαγωγές είναι μικρό,[10] οι κλάδοι Βασικά Μέταλλα και Μεταλλικά Προϊόντα (12), Μηχανήματα και Εξοπλισμός (13) και Ηλεκτρολογικός και Οπτικός Εξοπλισμός (14) έχουν ταυτόχρονα σχετικά υψηλό μερίδιο στις εξαγωγές και, όπως σχολιάστηκε στην προηγούμενη ενότητα, σχετικά υψηλή θέση την κατάταξη των κάθετων κλαδικών διασυνδέσεων σε σχέση με τις χώρες της ΕΕ-28. Παρενθετικά, στο σημείο αυτό πρέπει να αναφέρουμε ότι οι οριζόντιες εγχώριες κλαδικές διασυνδέσεις της ελληνικής οικονομίας των κλάδων της μεταποίησης[11] είναι σε σχετικά υψηλές θέσεις αν συγκριθούν με τις χώρες της ΕΕ-28. Μάλιστα, από τους κλάδους κλειδιά της Ελλάδας, οι κλάδοι 2, 12, 13 και 14 βρίσκονται στην 2η, 4η, 2η και 1η θέση της κατάταξης εξεταζόμενων χωρών αντίστοιχα. Το αποτέλεσμα αυτό σε μεγάλο βαθμό δείχνει ότι ένα πολύ υψηλό μερίδιο του προϊόντος των κλάδων αυτών κατευθύνεται στην ενδιάμεση ζήτηση και όχι στην τελική, χρησιμοποιείται δηλαδή ως ενδιάμεσο και όχι τελικό προϊόν.[12] Ενδεικτικά αναφέρουμε ότι το μερίδιο της παραγωγής των κλάδων 12, 13, 14 το οποίο κατευθύνεται στην ενδιάμεση ζήτηση είναι για την Ελλάδα 65,4%, 54,4% και 67,2% και για τη Γερμανία το ίδιο μέγεθος είναι 47,8%, 23,3% και 19,7% αντίστοιχα. Η μειωμένη διείσδυση των προϊόντων των κλάδων αυτών στην τελική κατανάλωση θα πρέπει να διερευνηθεί περαιτέρω στην κατεύθυνση: της τεχνολογίας παραγωγής των κλάδων και των επενδύσεων σε εξοπλισμό και νέες τεχνολογίες, στο μέγεθος των επιχειρήσεων, τις δαπάνες R&D αλλά και στα διαφοροποιημένα προϊόντα που παράγονται από τους κλάδους διαφορετικών χωρών. Όμως, η υψηλή οριζόντια διασύνδεση των κλάδων αυτών υποδεικνύει μία δυναμική η οποία θα μπορούσε, υπό προϋποθέσεις, να μειώσει τις εισαγωγές ενδιάμεσων και τελικών προϊόντων ακολουθώντας μία πολιτική επιλεγμένης υποκατάστασης εισαγωγών.

Οι κλάδοι Ξυλεία και Προϊόντα Ξύλου (4), Χαρτοποιία και Εκτυπώσεις (5) και Μη-Μεταλλικά Ορυκτά (11) εντοπίζονται ως κλάδοι-κλειδιά σε πολλές χώρες της ΕΕ-28 (ενδεικτικά αναφέρουμε ότι οι συγκεκριμένοι κλάδοι είναι κλάδοι-κλειδιά μεταξύ άλλων σε Γερμανία, Γαλλία, Ισπανία, Ιταλία, Πορτογαλία και Αυστρία). Το αποτέλεσμα αυτό είναι αναμενόμενο καθώς πρόκειται για κλάδους οι οποίοι παράγουν, σε μεγάλο βαθμό, μη-εμπορεύσιμα προϊόντα εξαιτίας του υψηλού κόστους μεταφοράς τους. Παρόλα αυτά, η δυναμική τους για την οικονομία δεν αναιρείται και η υποκατάσταση εισαγωγών οι οποίες κατευθύνονται στην ενδιάμεση ζήτησή τους, στο βαθμό που είναι εφικτή, θα μπορούσε να βελτιώσει τη συνολική εικόνα της οικονομίας.

Θα πρέπει να επισημανθεί ότι οι «παραδοσιακοί κλάδοι» της ελληνικής οικονομίας όπως η Φυτική και Ζωική Παραγωγή και Αλιεία (1) και τα Τρόφιμα, Ποτά, Καπνός (3), παρόλο που διατηρούν ακόμα σημαντικό μερίδιο τόσο στην παραγωγή όσο και στις εξαγωγές δεν εμφανίζουν ισχυρές οριζόντιες και κάθετες διασυνδέσεις και μάλιστα έρχονται στην 25η και 26η θέση της κατάταξης σε σχέση με τις υπόλοιπες εξεταζόμενες χώρες, αντίστοιχα. Οι κλάδοι αυτοί είναι υψηλής σημασίας για την εξασφάλιση της διατροφικής επάρκειας της ελληνικής οικονομίας, για το λόγο αυτό θα διερευνηθούν επιπλέον. Παρόλο που οι παραγωγικές διαρροές των κλάδων αυτών δεν ξεπερνούν το μέσο όρο των διαρροών της οικονομίας (Πίνακας 1), από την εξέταση του πίνακα εισροών-εκροών μπορούμε να δούμε ότι o κλάδος 1 εισάγει από τρίτες χώρες το 25% της αυτοκατανάλωσής του και ο κλάδος 3 εισάγει από τρίτες χώρες το 26% της ενδιάμεσης ζήτησής του που προέρχεται από τον κλάδο 1. Τα μεγέθη αυτά είναι αρκετά υψηλά και μειώνουν σημαντικά τη δυναμική των κλάδων. Αν προσθέσουμε στα δεδομένα αυτά το γεγονός ότι το μερίδιο των εισαγωγών στην τελική ζήτηση των προϊόντων του κλάδου 1 είναι 7,2% και των προϊόντων του κλάδου 3 είναι 25,5% (Πίνακας 1) βλέπουμε ότι διείσδυση των εισαγωγών τόσο στην ενδιάμεση, όσο και στην τελική ζήτηση είναι ιδιαίτερα υψηλή. Παρόλα αυτά, το υψηλό μερίδιο των κλάδων αυτών στην παραγωγή και τις εξαγωγές της οικονομίας και η ισχυρή διασύνδεση των δύο αυτών κλάδων μεταξύ τους υποδεικνύει τη δυνατότητα υποκατάστασης εισαγωγών (για την κάλυψη της ενδιάμεσης και τελικής ζήτησης), κάτι το οποίο θα αύξανε σημαντικά τη δυναμική τους. Συμπληρωματικά αξίζει να αναφερθεί πως αν ακολουθούσαμε μια εναλλακτική προσέγγιση προσδιορισμού των κλάδων-κλειδιά μιας οικονομίας (κατά την οποία οι κλάδοι-κλειδιά προσδιορίζονται με την συνεκτίμηση του σχετικού μεγέθους του κλάδου και των εγχώριων οριζόντιων και κάθετων διασυνδέσεών του, βλ. Μπελεγρή κ.ά. 2010 και Μαρκάκη 2013) θα βλέπαμε ότι οι κλάδοι Φυτική και Ζωική Παραγωγή και Αλιεία (1) και Τρόφιμα, Ποτά, Καπνός (3) θα ήταν κλάδοι-κλειδιά, οπότε έχουν υψηλή σημασία για την οικονομία εξαιτίας του μεγέθους τους.

Ένας άλλος κλάδος ο οποίος συνδέεται ισχυρά με το αγροτοβιομηχανικό κύκλωμα είναι ο κλάδος Ξενοδοχεία και Εστιατόρια (22) ο οποίος αποτελεί άλλωστε το βασικό κλάδο στον οποίο κατευθύνονται οι δαπάνες των τουριστών. Ο κλάδος αυτός έρχεται στην 24η θέση της συγκριτικής κατάταξης των κάθετων κλαδικών διασυνδέσεων μεταξύ της ελληνικής οικονομίας και της ΕΕ-28 και παρά το μέγεθός του δεν εμφανίζει ιδιαίτερη δυναμική. Η χαμηλή θέση στην κατάταξη μεταξύ των χωρών της ΕΕ-28 δείχνει ότι πρόκειται για ένα κλάδο με σχετικά υψηλές παραγωγικές διαρροές οι οποίες μάλιστα προέρχονται σε μεγάλο βαθμό από τους κλάδους Φυτική και Ζωική Παραγωγή και Αλιεία (1) και Τρόφιμα, Ποτά, Καπνός (3), 22% και 29% αντίστοιχα. Είναι σαφές ότι μία πολιτική υποκατάστασης εισαγωγών ως προς την παραγωγή των κλάδων 1 και 3 θα λειτουργούσε προωθητικά για το οικονομικό κύκλωμα και θα βελτίωνε την εικόνα του κλάδου αυτού.

Σημειώνουμε τέλος ότι το ζήτημα της επάρκειας φαρμάκων είναι στην πρώτη γραμμή μίας ανατρεπτικής πολιτικής, αλλά με τα δεδομένα που χρησιμοποιούνται στη μελέτη αυτή δεν μπορεί να προσεγγιστεί.

- Συμπεράσματα και ζητήματα περαιτέρω διερεύνησης

Η διαμόρφωση ενός σχεδίου «παραγωγικής ανασυγκρότησης» της ελληνικής οικονομίας, υπό την προϋπόθεση της ανατροπής της οικονομικής και πολιτικής εξουσίας του κεφαλαίου, οφείλει να λάβει υπόψη την υπάρχουσα διάρθρωση της οικονομίας. Από την παρούσα μελέτη προκύπτουν τα εξής βασικά συμπεράσματα:

- Η ελληνική οικονομία εμφανίζει αδύναμες εγχώριες κάθετες διασυνδέσεις αλλά και «χαμηλό ταβάνι» στις συνολικές κάθετες διασυνδέσεις (δηλαδή χαμηλές κάθετες διασυνδέσεις ακόμα και στην περίπτωση της πλήρους υποκατάσταση εισαγωγών για την ενδιάμεση ζήτηση). Τα αίτια θα πρέπει να αναζητηθούν στο «εξωστρεφές» μοντέλο ανάπτυξης του ελληνικού καπιταλισμού. Θα πρέπει εδώ να προστεθεί ότι η βελτίωση των κάθετων πολλαπλασιαστών απαιτεί σημαντικές επενδύσεις παγίου κεφαλαίου και δημιουργία οικονομιών κλίμακας. Είναι συζητήσιμο αν κάτι τέτοιο είναι εφικτό, στα πλαίσια μιας σχετικά μικρής οικονομίας, και τουλάχιστον στην πρώτη φάση μιας πορείας ρήξης με το κεφάλαιο και τον ιμπεριαλισμό.

- Εμφανίζονται, εντούτοις, ισχυρές εγχώριες οριζόντιες διασυνδέσεις στη μεταποίηση (οι οποίες καταδεικνύουν μία δυναμική τροφοδότησης της ενδιάμεσης ζήτησης αλλά και μια αδυναμία τροφοδότησης της τελικής ζήτησης η οποία καλύπτεται από εισαγωγές), αλλά αδύναμες στις υπηρεσίες (οι οποίοι εμφανίζουν χαμηλή διασύνδεσή τους με τους κλάδους της μεταποίησης). Οι ισχυρές οριζόντιες διασυνδέσεις δείχνουν πως η, εν μέρει, υποκατάσταση ενδιάμεσων εισαγωγών, αλλά και η διείσδυση στην τελική ζήτηση είναι εφικτή για επιλεγμένους κλάδους.

- Πιο συγκεκριμένα, η διεύρυνση των κλάδων-κλειδιά και ιδίως μεταξύ αυτών των εξαγωγικών κλάδων Βασικά Μέταλλα και Μεταλλικά Προϊόντα (12), Μηχανήματα και Εξοπλισμός (13) και Ηλεκτρολογικός και Οπτικός Εξοπλισμός (14), μέσα από μια πολιτική υποκατάστασης εισαγωγών, με στόχο την οριζόντια κάλυψη μεγαλύτερου μεριδίου της ενδιάμεσης ζήτησης και ταυτόχρονα τη διείσδυσή τους στην τελική κατανάλωση είναι σαφές ότι θα βελτιώσει συνολικά την παραγωγική διάρθρωση της οικονομίας και θα συντελέσει στη μείωση των εμπορικών ελλειμμάτων. Ταυτόχρονα, στο μέτρο που ενισχύονται οι οριζόντιες διασυνδέσεις των παραπάνω κλάδων θα βελτιωθούν ως ένα βαθμό και οι κάθετες διασυνδέσεις των συνδεόμενων με αυτούς κλάδων. Προσθέτουμε και εδώ ότι η στρατηγική αυτή περιορίζεται από την επάρκεια πρώτων υλών και τις πιθανά υψηλές επενδύσεις παγίου κεφαλαίου που απαιτούνται σε κάποιες τουλάχιστον περιπτώσεις και απαιτείται πιο αναλυτική και εξειδικευμένη μελέτη.

- Επιπλέον, και πέρα από τους κλάδους-κλειδιά, οι παραδοσιακοί κλάδοι Φυτική και Ζωική Παραγωγή και Αλιεία (1) και Τρόφιμα, Ποτά, Καπνός (3), οι οποίοι είναι κρίσιμοι για την διατροφική επάρκεια, έχουν υψηλές διασυνδέσεις μεταξύ τους, όπως και με τον κλάδο Ξενοδοχεία και Εστιατόρια (22). Η υποκατάσταση εισαγωγών στους κλάδους 1 και 3 (ιδίως των εισαγωγών αυτοκατανάλωσης του κλάδου 1 και των εισαγωγών του κλάδου 3 από τον κλάδο 1) και ακόμα και η δραστική μείωση των εισαγωγών στον κλάδο 22 από τους κλάδους 1 και 3 είναι σαφές ότι θα λειτουργούσε θετικά στην κατεύθυνση της «παραγωγικής ανασυγκρότησης».

Η παραπάνω πρόταση για τη στρατηγική επιλογή «ορισμένων ηγετικών κλάδων», με κριτήριο πρωτίστως τις παραγωγικές διασυνδέσεις τους (oι κλάδοι-κλειδιά που προσδιορίσαμε) αλλά και την αναγκαιότητα ανάπτυξής τους ή και το μέγεθός τους, ακόμη και τις υψηλές μεταξύ τους διασυνδέσεις (οι κλάδοι 1, 3 και 22) μάλλον υπερβαίνει συνθετικά τα «δύο στάδια» της πολιτικής υποκατάστασης των εισαγωγών: «το εύκολο» και το «δύσκολο». Το πρώτο αναφέρεται στη μέσω της υποκατάστασης εισαγωγών κάλυψη των εγχώριων καταναλωτικών αναγκών σε μη-διαρκή καταναλωτικά αγαθά. Συστατικό στοιχείο του σταδίου αυτού είναι η επιλογή των αρχικών βιομηχανιών από τις οποίες θα εκκινήσει η διαδικασία υποκατάστασης εισαγωγών αυτού του σταδίου να γίνει μεταξύ εκείνων με τις μεγαλύτερες διασυνδέσεις με τους υπόλοιπους κλάδους. Το «δύσκολο» στάδιο αναφέρεται στη μέσω της υποκατάστασης εισαγωγών κάλυψη των αναγκών της χώρας σε διαρκή καταναλωτικά αγαθά και μέσα παραγωγής (βλ. Ρέππας 2003: 528-536). Η ανάπτυξη των κλάδων 1, 3 και 22, με την έννοια που πιο πάνω προσδιορίσαμε, εμπίπτει σαφώς, και από κάθε άποψη, στο «εύκολο» στάδιο. Η ανάπτυξη των κλάδων-κλειδιά, στο μέτρο που κυρίως προσανατολίζεται, τουλάχιστον αρχικά, στην ενίσχυση των οριζόντιων διασυνδέσεων, αποφεύγει – αν και όχι καθ’ ολοκληρία, οπωσδήποτε όμως σε σημαντικό βαθμό – τις δυσκολίες του «δύσκολου» σταδίου (όπως μεγάλη κλίμακα παραγωγής, υψηλές απαιτήσεις σε δαπάνες παγίου κεφαλαίου κ.λπ.), ενώ ικανοποιεί το κριτήριο των υψηλών διασυνδέσεων με τους υπόλοιπους κλάδους, του «εύκολου» σταδίου. Το ζήτημα αυτό, πάντως, απαιτεί περαιτέρω θεωρητική διερεύνηση.

Η παραπάνω πρόταση δεν είναι παρά ενδεικτική και σε υψηλό επίπεδο αφαίρεσης, τόσο όσον αφορά στους όρους-προϋποθέσεις της από μια στενή οικονομική και τεχνική πλευρά όσο και κυρίως στους ταξικούς όρους-προϋποθέσεις της. Καίτοι οι πρώτοι μπορούν να γίνουν αντικείμενο μιας εξειδικευμένης οικονομικής-τεχνικής μελέτης, οι δεύτεροι θα κριθούν αποκλειστικά από τη δυναμική της ταξικής πάλης.

[1] Στο παρόν άρθρο, στην υποενότητα 4.1, θα επικαιροποιήσουμε την ανάλυση αυτή.

[2] Για μια αναλυτική παρουσίαση των υποθέσεων και της μεθοδολογίας της ανάλυσης εισροών-εκροών, βλ. Μπελεγρή κ.ά. 2010, Μαρκάκη 2013.

[3] Λαμβάνουμε υπόψη μόνο την εγχωρίως παραγόμενη ενδιάμεση και τελική ζήτηση και όχι τις εισαγωγές.

[4] Αν οι οριζόντιες και οι κάθετες διασυνδέσεις ενός κλάδου είναι υψηλότερες από τις μέσες αντίστοιχες τιμές της οικονομίας, τότε ο συγκεκριμένος κλάδος είναι κλάδος-κλειδί.

[5] Με εξαίρεση την Κροατία για την οποία δεν υπάρχουν διαθέσιμα στοιχεία.

[6] Συχνά στη βιβλιογραφία (βλ. Μπελεγρή κ.ά. 2010) χρησιμοποιείται η έννοια των παραγωγικών διαρροών, οι οποίες προκύπτουν από την αφαίρεση του εγχώριου από τον συνολικό πολλαπλασιαστή.

[7] Για μια παλαιότερη μελέτη εντοπισμού των κλάδων-κλειδιά της ελληνικής οικονομίας με βάση τους πίνακες εισροών-εκροών των ετών 1958, 1960, 1966, 1969 βλ. Φωτόπουλος 1985: 233-245. Για πιο πρόσφατες μελέτες των κλάδων- κλειδιά της ελληνικής οικονομίας των ετών 2005 και 2010 βλ. Μπελεγρή κ.ά 2011 και Μαρκάκη 2013. Για μια πρόσφατη διαφορετική προσέγγιση του ζητήματος βλ. Μαριόλης 2015.

[8] Οι υψηλές κλαδικές διασυνδέσεις του συγκεκριμένου κλάδου σχετίζονται με την εξόρυξη λιγνίτη και την χρήση του στην ηλεκτροπαραγωγή. Πρόκειται δηλαδή για έναν κλάδο ο οποίος δημιουργεί υψηλό περιβαλλοντικό φόρτο, χαρακτηριστικό που ξεπερνάει την παρούσα έρευνα. Η ανάπτυξη του κλάδου οφείλει όμως να εξεταστεί υπό το πρίσμα των περιορισμών που αφορούν στην προστασία του περιβάλλοντος.

[9] Αν και οι υπηρεσίες είναι περισσότερο ανεξάρτητες από τους άλλους τομείς, σε σχέση με τη μεταποίηση (Economakis et al. 2015: 426-427), καθώς οι επιχειρήσεις της μεταποίησης διευρύνουν τη χρήση υπηρεσιών στην παραγωγική τους διαδικασία (ανάπτυξη και πώληση προϊόντων, διαφήμιση, R&D, κ.λπ.) οι διασυνδέσεις μεταξύ υπηρεσιών και μεταποίησης επίσης αναπτύσσονται (European Commission2013: 27-29). Ωστόσο, για την Ελλάδα η διασύνδεση αυτή δεν είναι ισχυρή (στο ίδιο).

[10] Τα τελευταία έτη υψηλό μερίδιο των εξαγωγών καταλαμβάνει ο κλάδος Πετρελαιοειδών (7), ο οποίος όμως χαρακτηρίζεται από χαμηλή προστιθέμενη αξία (ο λόγος της ακαθάριστης προστιθέμενης αξίας του κλάδου προς την ακαθάριστη αξία παραγωγής του είναι ο χαμηλότερος από όλους τους κλάδους της οικονομίας και φτάνει το 2011 το 17,2% – WIOD), υψηλές παραγωγικές διαρροές και χαμηλές οριζόντιες και κάθετες κλαδικές διασυνδέσεις. Πρόκειται δηλαδή για έναν κλάδο με μικρή, αναλογικά, συμβολή στην οικονομία.

[11] Οι κλάδοι των υπηρεσιών παραμένουν και σε αυτή την περίπτωση σε χαμηλές θέσεις.

[12] Μερίδιο της παραγωγής των κλάδων εξάγεται σε τρίτες χώρες, η διερεύνηση όμως των εξαγωγών ως προς τη χρήση τους ως ενδιάμεσα, τελικά ή κεφαλαιουχικά προϊόντα απαιτεί επιπλέον δεδομένα τα οποία ξεφεύγουν από τις ανάγκες αυτού του άρθρου (βλ. Economakis et al. 2014).

Αναφορές

Economakis, G., Markaki, M. and Androulakis, G (2014), “Extraversion and crisis of the Greek economy: a study”, Bulletin of Political Economy, Vol. 8(2):175-204.

Economakis, G., Markaki, M. and Anastasiadis, A. (2015), “Structural Analysis of the Greek Economy”, Review of Radical Political Economics, Vol. 47(3): 424-445, DOI: 10.1177/0486613414542779.

European Commission (2013), EU industrial structure 2013: Competing in Global Value Chain, Luxembourg: European Communities.

European Commission (2015), EU industrial change, Luxembourg: European Communities.

Hirchman, A.O. (1958), The Strategy of Economic Development, New Haven: Yale University Press.

Leontief, W. (1986), Input-Output Economics, Oxford: Oxford University Press.

Μαριόλης, Θ. (2015), Ένα πρόγραμμα οικονομικής πολιτικής για την Ελλάδα. Διαθέσιμο σε: http://www.theo-mariolis.gr/files/gr/Publications/pop_arthra/Programma_Oikononikis_Politikis.pdf.

Μαρξ, Κ. (1978), Το Κεφάλαιο, Τόμος 3ος, Αθήνα: Σύγχρονη Εποχή.

Μαρκάκη, Μ. (2013), Η διάρθρωση της ελληνικής οικονομίας και η παραγωγικότητα της εργασίας, Διδακτορική Διατριβή. Διαθέσιμο σε: https://dspace.lib.ntua.gr/dspace2/handle/123456789/8557.

Μπελεγρή, Α., Μαρκάκη, Μ. και Μιχαηλίδης, Π. (2011), Διακλαδικές Σχέσεις στην ελληνική οικονομία – παραγωγή, απασχόληση, μισθοί και επαγγέλματα, Αθήνα: ΙΝΕ/ΓΣΕΕ/ΑΔΕΔΥ. Διαθέσιμο σε: http://www.inegsee.gr/wp-content/uploads/2014/02/files/MELETH33-ine7.pdf.

OECD (2005), Directorate for Science, Technology and Industry: Stan Indicators. 1980-2003.

Οικονομάκης, Γ., Ανδρουλάκης, Γ. και Μαρκάκη, Μ. (2013), «Μια διερεύνηση του χαρακτήρα της τρέχουσας κρίσης της ελληνικής οικονομίας και των παραγόντων που επιδρούν στην κερδοφορία τις τελευταίες δεκαετίες». Δημοσίευση στο συλλογικό τόμο Ο Μαρξισμός και η ελληνική οικονομική κρίση, του Ομίλου Μαρξιστικών Ερευνών (ΟΜΕ), Αθήνα: Gutenberg: 89-138.

Οικονομάκης, Γ. Μαρκάκη, Μ. και Ανδρουλάκης, Γ. (2014), «Εξωστρέφεια και κρίση της ελληνικής οικονομίας». Εισήγηση στο Συνέδριο, Η Ευρωπαϊκή Ένωση απέναντι στην Ελλάδα: Επιστημονικές και Πολιτικές Προβληματικές, Πάντειο Πανεπιστήμιο, 17-18-19 Ιανουαρίου. Διαθέσιμο σε: http://www.sxedio-b.gr/images/stories/pdf/praktika_panteio_17-19_01_2014.pdf.

Rasmussen, N. (1956), Studies in Inter-Sectoral Relations, Amsterdam: North Holland.

Ρέππας, Π. Α. (2002),Οικονομική Ανάπτυξη: Θεωρίες και στρατηγικές, Τόμος Α΄, Αθήνα: Εκδόσεις Παπαζήσης.

Ρέππας, Π. Α. (2003),Οικονομική Ανάπτυξη: Θεωρίες και στρατηγικές, Τόμος Β΄, Αθήνα: Παπαζήσης.

Φωτόπουλος, Τ. (1985), Εξαρτημένη ανάπτυξη – Η Ελληνική περίπτωση, Αθήνα: Εξάντας.

*δημοσιεύτηκε στο 115ο τεύχος του περιοδικού “Ουτοπία” με αφιέρωμα στην Παραγωγική Ανασυγκρότηση (Ιανουάριος-Φεβρουάριος 2016)